L’essentiel à retenir : si le sol thaïlandais reste sacré, le rêve immobilier demeure accessible ! L’achat d’un appartement en pleine propriété (freehold) ou d’une villa via un bail de 30 ans (leasehold) constitue la solution idéale. Une voie royale pour sécuriser son investissement au pays du sourire, en respectant scrupuleusement le quota étranger de 49 % pour les condos 🌴.

Vous vous imaginez déjà siroter une eau de coco fraîche dans votre villa privée, mais la peur qu’acheter une maison en Thaïlande étranger soit un parcours du combattant freine vos ardeurs ? 🥥 Bang ! Balayez ces craintes, car devenir propriétaire au pays du sourire est une aventure accessible si vous domptez les règles du freehold et du leasehold. Ce guide 2026 dévoile les secrets des quotas de condominiums et les astuces pour sécuriser votre bail de 90 ans, transformant ainsi votre rêve tropical en une réalité solide et ensoleillée ! 🌴

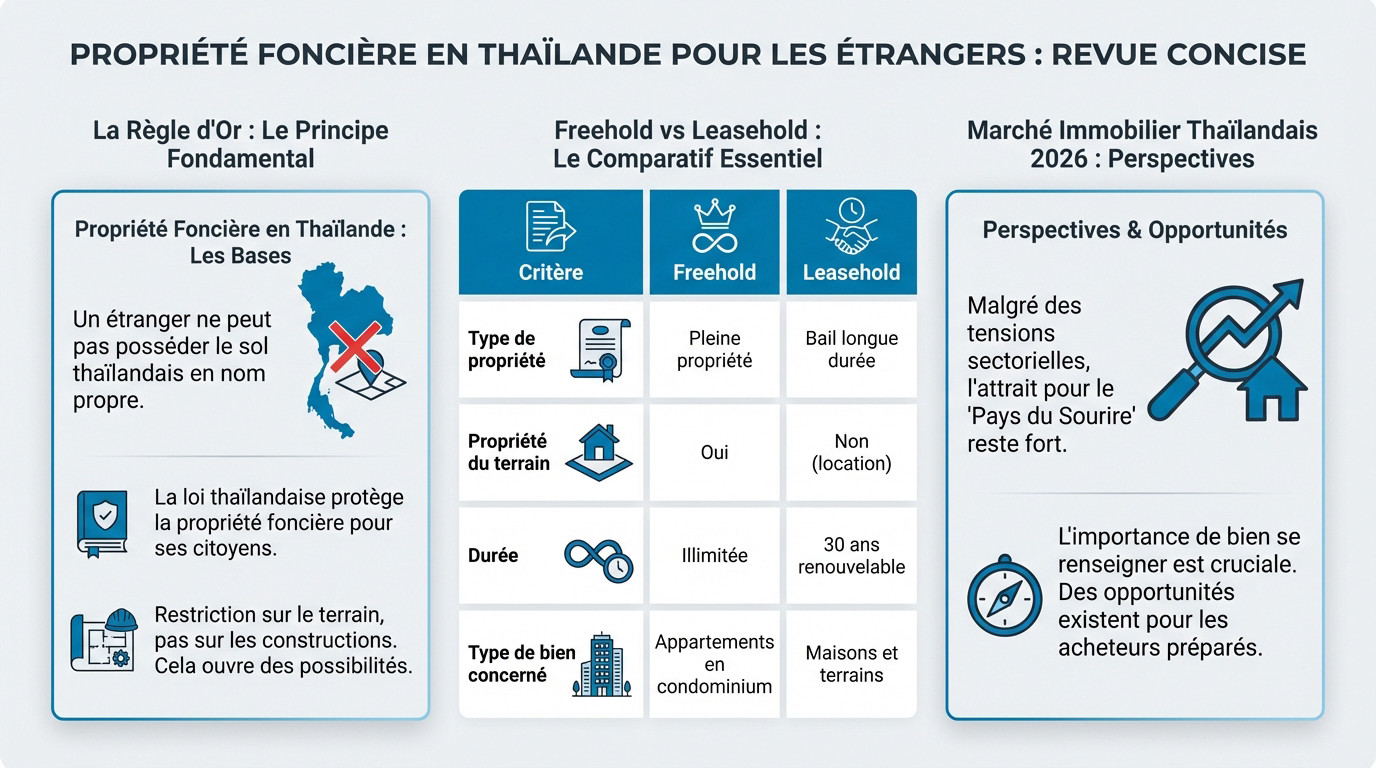

- La règle d’or : un étranger ne peut pas posséder le sol thaïlandais

- L’option n°1 : l’appartement en condominium, la voie royale

- L’option n°2 : la maison avec terrain grâce au bail longue durée

- Montages complexes et points de vigilance ultimes

La règle d’or : un étranger ne peut pas posséder le sol thaïlandais

Le principe de base : pourquoi le terrain est-il intouchable ?

C’est le mur de prime abord : la loi interdit formellement à un étranger de posséder un terrain en nom propre. C’est une règle historique, gravée dans le marbre et impossible à contourner.

Mais ne jetez pas l’éponge ! L’interdiction frappe le sol, pas le bâti. Vous voyez la nuance ? Votre rêve de villa tropicale reste donc accessible. 😉

Freehold vs leasehold : le match à comprendre avant tout

Le Freehold (pleine propriété) est le Saint Graal. Hélas, pour acheter une maison en Thaïlande pour un étranger, c’est quasi impossible, sauf pour les appartements en condominium.

Le Leasehold est un bail longue durée. Vous ne possédez pas le terrain, mais l’habitez pour 30 ans renouvelables. C’est la voie royale pour les villas.

Pour éviter les pièges, ce tableau comparatif est indispensable :

| Critère | Freehold (Pleine propriété) | Leasehold (Bail longue durée) |

|---|---|---|

| Propriété du terrain | Oui (Interdit aux étrangers sauf exception) | Non (Location du sol) |

| Durée | Illimitée | 30 ans renouvelable (souvent jusqu’à 90 ans) |

| Type de bien concerné | Appartements en condominium (quota 49%) | Maisons, villas et terrains |

Le marché immobilier thaïlandais en 2026 : à quoi s’attendre ?

En 2026, l’attrait du « pays du sourire » reste intact. Malgré la hausse des prix, le marché immobilier thaïlandais offre de belles opportunités. Informez-vous bien avant de signer.

L’option n°1 : l’appartement en condominium, la voie royale

Maintenant que les bases sont posées, passons à la méthode la plus directe pour devenir propriétaire en Thaïlande.

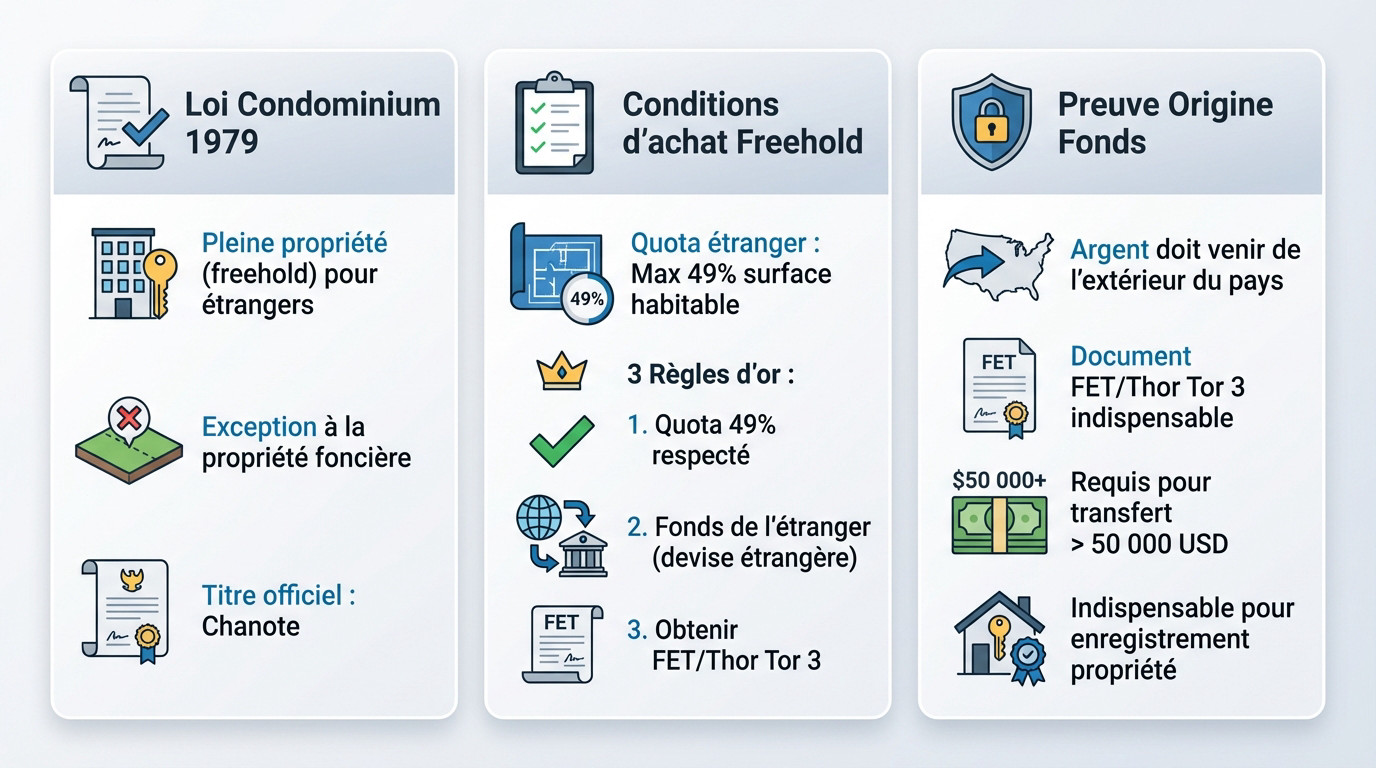

Le « Condominium Act », votre meilleur ami

Vous voulez du solide ? Le Condominium Act de 1979 est votre sésame. Ce texte autorise explicitement les étrangers à acheter maison thailande etranger (type appartement) en pleine propriété (freehold) en leur nom propre. Une vraie exception à la règle !

Concrètement, l’acheteur reçoit un titre officiel, le fameux « Chanote », enregistré au cadastre (Land Department). C’est la preuve ultime de votre propriété, indiscutable devant la loi. Bam ! 💥

Les conditions à respecter pour un achat en freehold

Attention, il y a un piège à éviter (Loss Aversion). La condition vitale concerne le quota : dans tout immeuble, la surface détenue par des étrangers ne peut excéder 49 % de la surface habitable totale.

Voici les règles d’or pour sécuriser votre investissement :

- Le quota de 49 % de propriétaires étrangers ne doit pas être dépassé.

- L’argent de l’achat doit impérativement provenir de l’étranger et être transféré en devise étrangère.

- Vous devez obtenir le document bancaire FET/Thor Tor 3 prouvant ce transfert.

La preuve de l’origine des fonds : l’étape administrative à ne pas rater

Ne négligez surtout pas le transfert bancaire. Les autorités thaïlandaises vérifient scrupuleusement que l’argent investi vient bien de l’extérieur du pays. C’est une mesure anti-blanchiment stricte.

C’est ici qu’intervient le « Foreign Exchange Transaction » (FET). Ce certificat, délivré par votre banque thaïlandaise pour tout transfert supérieur à 50 000 USD, est indispensable pour l’enregistrement de la propriété. Sans ce papier ? Pas de titre ! 🛑

L’option n°2 : la maison avec terrain grâce au bail longue durée

Mais si votre rêve, c’est une maison avec un petit jardin et non un appartement, pas de panique ! Il existe une solution très répandue : le leasehold.

Le « leasehold » : louer pour 90 ans, c’est presque posséder !

Vous visez le projet acheter maison thailande etranger ? Voici l’astuce : vous signez un bail de 30 ans pour le terrain. La loi valide ce montage. Vous possédez les murs, mais louez le sol. C’est la méthode reine pour les villas.

Ce bail est souvent renouvelable deux fois, pour une durée totale de 90 ans. C’est suffisant pour transmettre ce patrimoine. D’ailleurs, ce type de bail emphytéotique est une construction juridique solide si elle est bien encadrée.

L’enregistrement au Land Department : la clé de la sécurité

Attention, tout bail supérieur à 3 ans DOIT être enregistré au Land Department. Sans ce tampon officiel, votre contrat de 30 ans ne vaut légalement que 3 ans. C’est le piège absolu à éviter !

Un contrat de location non enregistré au Land Department est un simple bout de papier. L’enregistrement est la seule chose qui rend vos droits sur le terrain opposables à tous, y compris au propriétaire.

Les clauses vitales à négocier dans votre contrat de bail

Votre contrat de bail est la clé de voûte du projet. Il doit être rédigé par un expert et contenir des protections vitales.

Voici les points à vérifier absolument :

- La clause de renouvellement pour verrouiller les futures périodes.

- La clause de succession, indispensable pour que vos héritiers récupèrent le bail.

- Le droit de vendre ou transférer le bail et la propriété.

Montages complexes et points de vigilance ultimes

Au-delà des chemins balisés, certains tentent des options plus complexes. Mais attention, le terrain est glissant. Voici nos ultimes conseils pour sécuriser votre investissement à 100%.

La société thaïlandaise : une fausse bonne idée ?

Pour acheter maison thailande etranger, certains montent une société locale qui acquiert le terrain. Vous détenez 49% des parts et des actionnaires thaïs (souvent des prête-noms) possèdent les 51%. En tant que directeur, vous gardez le contrôle.

C’est un terrain miné ! Si les autorités prouvent que la société est fictive et que les actionnaires sont des « nominees », le montage devient illégal. C’est un jeu très risqué où tout peut s’effondrer. Bam !

Utiliser des prête-noms pour contourner la loi est une pratique que les autorités thaïlandaises traquent de plus en plus. Les conséquences peuvent être la perte pure et simple de votre investissement.

Comment financer votre achat depuis la France ?

Soyons clairs : obtenir un prêt auprès d’une banque locale est quasiment impossible pour un étranger non-résident. Les portes restent fermées, ne comptez pas dessus.

La solution réaliste ? Souscrire un prêt en France, souvent via une hypothèque sur un bien existant. Vous recevez les fonds, transférez le cash et payez votre bien thaïlandais. L’affaire est dans le sac.

L’avocat : votre dépense la plus rentable

Ne jouez pas aux apprentis sorciers. L’accompagnement par un avocat spécialisé en droit immobilier est une nécessité absolue. C’est votre véritable assurance vie pour cet investissement.

Voici les missions indispensables de votre avocat :

- Vérifier les titres de propriété (due diligence).

- Rédiger ou vérifier les contrats en thaï et les traduire.

- Vous assister lors de la signature et de l’enregistrement au Land Department.

D’ailleurs, l’avis d’experts juridiques est unanime, surtout pour un projet aussi engageant que votre projet d’expatriation en Thaïlande.

Bang ! Le rêve d’une vie au soleil est bien réel ! ☀️ Entre la liberté totale du condominium et la sécurité du leasehold pour votre villa, les options sont là. Prudence reste mère de sûreté : entourez-vous absolument des meilleurs experts juridiques. Alors, êtes-vous prêt à sauter le pas pour ce paradis tropical ? 🌴

FAQ

C’est un grand OUI, mais avec une nuance de taille ! Si vous visez un appartement en condominium, c’est la voie royale : vous pouvez être propriétaire en pleine propriété (freehold) à 100 %, exactement comme en France, tant que le quota d’étrangers dans l’immeuble n’est pas dépassé. C’est l’option la plus simple et la plus sécurisée pour dormir sur ses deux oreilles ! 🏢

Pour une villa avec jardin, c’est un peu plus acrobatique mais tout à fait faisable. La loi interdit aux étrangers de posséder le sol thaïlandais. La solution magique ? Le leasehold ! Vous achetez les murs de la maison, mais vous louez le terrain pour une très longue durée (généralement 30 ans renouvelables deux fois, soit 90 ans). Vous êtes chez vous, mais le terrain reste techniquement thaïlandais.

La règle d’or absolue, c’est la provenance des fonds ! Bang ! Pour qu’un achat soit reconnu légalement, l’argent doit impérativement provenir de l’étranger et arriver en devises internationales sur votre compte thaïlandais. La banque vous délivrera alors le précieux formulaire FET (Foreign Exchange Transaction). Sans ce papier, impossible d’enregistrer le bien à votre nom (Land Department). C’est le sésame indispensable !

Ensuite, ne jouez pas aux aventuriers solitaires. L’étape cruciale est de faire vérifier le titre de propriété (le fameux « Chanote ») par un avocat spécialisé. Il s’assurera que le vendeur est bien le propriétaire légitime et qu’il n’y a pas d’hypothèque cachée. C’est votre meilleure assurance pour éviter les larmes plus tard ! 🕵️♂️

Oh que oui, et le plus dangereux est le montage via une « société écran » ! Certains vous conseilleront de créer une société thaïlandaise avec des actionnaires fictifs (prête-noms) pour acheter un terrain en pleine propriété. Attention, danger ! 🚨 C’est illégal et les autorités traquent ces montages. Vous risquez tout simplement la confiscation de votre bien et de lourdes amendes.

L’autre risque majeur concerne le bail de longue durée (leasehold). Si votre contrat de location de 30 ans n’est pas officiellement enregistré au Land Department, il n’est légalement valable que pour… 3 ans ! Assurez-vous toujours que votre nom figure bien au dos du titre de propriété conservé au cadastre. C’est la seule preuve qui compte face à la loi.

Si vous cherchez la tranquillité d’esprit et la liquidité, le condominium gagne par K.O ! C’est le seul bien que vous possédez réellement à vie. C’est facile à louer, facile à revendre, et l’entretien est géré par la copropriété. C’est l’investissement « zéro souci » par excellence pour un premier achat en 2026.

La villa, c’est le choix du cœur et du style de vie tropical ! 🌴 C’est génial pour y vivre à l’année ou pour une retraite dorée avec piscine privée. Mais attention, la revente est souvent plus lente et le montage juridique (leasehold) peut effrayer certains acheteurs potentiels. C’est un achat plaisir avant tout, qui demande un peu plus d’implication personnelle.